一、引言

随着物联网技术的飞速发展、消费升级浪潮的推动以及核心通信协议(如Zigbee、Z-Wave、Wi-Fi、蓝牙Mesh)的日益成熟,智能家居市场正从早期的单品智能向场景化、系统化的“全屋智能”演进。2018年,全屋无线智能家居解决方案凭借其安装灵活、改造方便、可扩展性强等优势,成为市场增长的重要引擎。本报告旨在通过对2018年市场状况的深入调研,分析其市场规模、竞争格局、用户需求、技术趋势及面临的挑战,为行业参与者提供决策参考。

二、市场概述与规模

2018年,中国全屋无线智能家居市场进入快速发展期。根据多方调研数据显示,全年市场规模预计达到数百亿元人民币,同比增长率显著高于整体智能家居市场平均增速。驱动增长的核心因素包括:

1. 政策支持: “智慧城市”、“人工智能+”等国家战略为产业发展营造了良好环境。

2. 技术普及: 无线通信模块成本下降,云计算与人工智能技术赋能,使得系统稳定性和用户体验大幅提升。

3. 消费认知: 年轻消费群体成为主力,他们对科技化、便捷化、品质化的生活需求强烈,对全屋智能的接受度更高。

4. 地产前装: 越来越多的房地产开发商将全屋智能作为精装房的标准配置或增值卖点,推动了B端市场的规模放量。

三、竞争格局分析

2018年的市场参与者主要可分为以下几类,并呈现出跨界融合、生态竞争的态势:

1. 科技巨头平台方: 如小米(米家)、华为(HiLink)、阿里巴巴(天猫精灵)、百度(小度)等。它们以AI语音助手和开放生态平台为核心,整合海量第三方设备,构建庞大的产品矩阵与用户群,优势在于品牌影响力、资金和技术实力。

2. 传统家电巨头: 如海尔(U+)、美的、格力等。凭借深厚的家电制造功底、完整的家电产品线及线下渠道,向智能化、联动化转型,提供从单品到成套的解决方案。

3. 专业智能家居公司: 如欧瑞博、绿米联创(Aqara)、紫光物联等。它们专注于智能家居垂直领域,提供从硬件、软件到设计安装的一体化系统解决方案,在定制化、稳定性和设计感上具有一定优势。

4. 互联网与硬件创业公司: 在细分领域(如智能照明、安防、影音)推出创新产品,部分通过加入巨头生态获得流量,部分则坚持打造独立高端品牌。

竞争焦点已从单一产品性能转向生态系统完整性、跨品牌互联互通能力、数据安全与隐私保护以及线下服务体验。

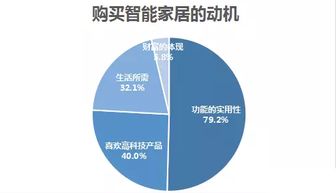

四、用户需求与行为洞察

通过对消费者调研发现,2018年用户需求呈现以下特征:

- 核心诉求: 安全(智能门锁、摄像头)、便捷(智能照明、窗帘、语音控制)、节能环保(智能温控)是驱动购买的前三大因素。

- 价格敏感度: 用户对整套系统的价格仍较为敏感,分阶段、按需配置成为主流消费模式。千元至万元级别的轻量化套餐更受市场欢迎。

- 体验痛点: 设备联动设置复杂、不同品牌产品兼容性差、无线网络不稳定是用户抱怨最多的问题。因此,易于安装调试、运行稳定的无线系统需求迫切。

- 决策因素: 品牌口碑、系统稳定性、售后安装服务是用户选择解决方案商时最看重的要素。

五、关键技术趋势

- 无线协议融合: 单一协议难以满足全屋需求,支持多协议共存的网关或设备成为趋势,以解决互联互通难题。

- AI深度赋能: 语音交互成为主流控制方式之一,基于用户行为数据的机器学习使得系统能够提供更主动、个性化的智能服务(如自适应照明、睡眠场景)。

- 边缘计算兴起: 为解决完全依赖云端带来的延迟和隐私风险,部分控制与计算能力向本地网关或设备端(边缘)转移,提升系统响应速度和可靠性。

- 安全性备受关注: 随着设备数量激增,网络与数据安全成为产品设计的重中之重,加密技术与安全芯片的应用更加普遍。

六、挑战与展望

挑战:

- 标准与碎片化: 行业标准尚未统一,各平台生态间存在壁垒,限制了用户体验和产业发展速度。

- 安装与服务门槛: 全屋智能涉及设计、安装、调试及长期维护,对服务商的专业能力要求高,优质服务网络尚未完全建立。

- 用户教育成本: 市场仍处于早期,许多潜在用户对全屋智能的理解停留在概念层面,需要进行持续的市场教育。

展望:

预计未来几年,全屋无线智能家居市场将继续保持高速增长。市场将朝着更开放互联(跨平台协作)、更主动智能(AI场景化)、更无缝体验(无感交互)的方向发展。与智慧社区、智慧城市的连接将创造更大的价值空间。构建开放而安全的生态、深耕细分场景、提升落地服务能力,将是赢得市场的关键。