2012年第一季度,中国笔记本电脑市场在宏观经济环境、技术变革与消费行为演变的共同作用下,呈现出复杂而深刻的变化。本报告旨在对当季市场进行简要梳理与分析,勾勒其发展脉络与核心特征。

一、 市场总体态势:增速放缓,进入调整期

2012年第一季度,中国笔记本电脑市场整体销量增速较2011年同期明显放缓。这主要受到几方面因素影响:宏观经济不确定性增强,部分消费者持币观望,消费电子支出趋于谨慎;以智能手机、平板电脑为代表的移动智能终端持续高速增长,对传统笔记本电脑,尤其是消费类笔记本的需求产生了一定的替代与分流效应;市场经过多年高速扩张后,基数已相当庞大,自然增长率回归平稳。市场正从爆发式增长阶段,进入以结构调整、产品升级和细分需求挖掘为主导的精细化发展阶段。

二、 产品结构变化:超极本初露锋芒,传统格局受冲击

产品层面,最显著的动向是英特尔力推的“超极本”概念开始实质性落地。多家主流厂商在第一季度陆续发布了各自的超极本产品,主打轻薄、快速启动与长续航。虽然由于初期价格偏高,超极本尚未能大规模普及,但其代表了未来笔记本电脑向移动化、时尚化演进的重要方向,对传统的以性能为导向的消费类笔记本和以便携为卖点的上网本市场均构成了冲击。传统笔记本在产品形态上创新有限,更多是在硬件配置(如处理器更新、固态硬盘渗透)上进行常规升级。

三、 品牌竞争格局:集中度维持高位,本土品牌寻求突破

品牌竞争格局保持相对稳定,联想、惠普、戴尔、华硕、宏碁等国际及中国台湾品牌占据市场主导地位,市场份额集中度较高。其中,联想凭借其在中国市场强大的渠道掌控力、全面的产品线以及对消费者需求的快速响应,继续巩固其领导地位。其他国际品牌则面临不同程度的挑战。与此包括海尔、神舟在内的部分本土品牌,尝试通过性价比优势、区域市场深耕或特定渠道合作等方式寻求市场突破,但在品牌影响力与技术创新层面仍与国际一线品牌存在差距。

四、 渠道与价格:线上渠道重要性凸显,价格战依然激烈

销售渠道方面,电子商务平台(如京东、天猫等)的笔记本销售额占比持续快速提升,对传统3C卖场和电脑城构成巨大压力。线上渠道凭借价格透明、购物便捷、产品丰富等优势,日益成为消费者,特别是年轻消费群体购买笔记本电脑的重要选择。价格层面,市场竞争异常激烈,尤其是在主流消费价位段(3000-5000元人民币),频繁的促销活动和价格调整成为常态,行业平均利润率承受压力。超极本等新品则定位中高端,试图开拓新的利润空间。

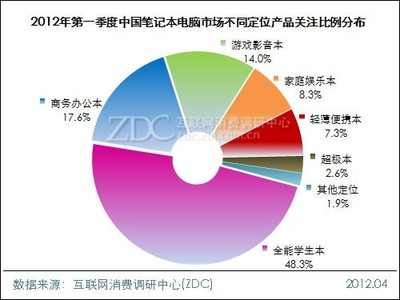

五、 用户需求趋势:移动办公与个性化需求增长

从用户需求侧观察,两大趋势日益明显:一是移动办公需求持续增长。随着无线网络环境的改善和移动办公软件的普及,消费者对笔记本的便携性、电池续航及网络连接能力提出了更高要求,这直接助推了超极本等轻薄型产品的市场关注度。二是个性化与细分需求凸显。除了传统的性能追求,外观设计、特定功能(如影音娱乐、游戏性能)、安全特性等也成为重要的购买决策因素,市场细分程度加深。

六、 未来展望

展望2012年后续季度,中国笔记本电脑市场预计将继续在调整中前行。超极本的规模上市与价格下探将是重要的市场变量,有望刺激一部分换机需求。来自平板电脑等替代品的竞争压力不会减轻。厂商的竞争将更加综合化,涉及产品创新、品牌营销、渠道融合与成本控制等多个维度。能否准确把握并满足日益细分化、移动化的用户需求,将是厂商在下一阶段竞争中取胜的关键。

(注:本报告为简版分析,基于公开市场信息及行业观察,数据细节及深度分析请参考完整版专业市场调研报告。)